Devenir propriétaire en Suisse : ce qu’il faut vraiment savoir avant d’acheter

- Financer son achat : hypothèque, fonds propres et règles suisses

- Fiscalité du propriétaire : ce que vous gagnez et ce que vous payez

- Frontalier : acheter côté français ou côté suisse ?

- Le taux de change : l’invité surprise de votre projet immobilier

- Les points de vigilance avant de signer

- Où acheter et comment s’y prendre ?

- Questions fréquentes sur l'achat immobilier en Suisse

Seulement 36 % des Suisses sont propriétaires. Le problème ? Ce n'est pas seulement le prix de l'immobilier, mais un système aux règles uniques au monde qui peut vite devenir un casse-tête financier. Entre les 20 % de fonds propres obligatoires, la fiscalité complexe de la valeur locative et le piège du taux de change pour les frontaliers, chaque décision pèse lourd sur votre budget.

• Vous voulez devenir propriétaire en Suisse ? Voici ce que les banques ne vous expliquent pas d'emblée.

• 20 % d'apport, valeur locative, risque de taux : trois réalités à maîtriser avant de signer.

• Frontalier ou résident, quelques décisions mal prises au départ peuvent vous coûter des dizaines de milliers de francs sur 20 ans.

• Le taux de change est l'angle mort de tout projet immobilier transfrontalier. Et c'est souvent là que se jouent les vraies économies.

- Financer son achat : hypothèque, fonds propres et règles suisses

- Fiscalité du propriétaire : ce que vous gagnez et ce que vous payez

- Frontalier : acheter côté français ou côté suisse ?

- Le taux de change : l’invité surprise de votre projet immobilier

- Les points de vigilance avant de signer

- Où acheter et comment s’y prendre ?

- Questions fréquentes sur l'achat immobilier en Suisse

La bonne nouvelle : avec la bonne stratégie, devenir propriétaire reste l’un des meilleurs leviers pour sécuriser votre patrimoine.

Découvrez nos solutions pratiques pour financer votre projet, optimiser votre fiscalité et éviter les frais cachés.

Faisons le point.

Acheter ou louer en Suisse : le calcul que personne ne fait correctement

En Suisse, la question ne se résume pas à comparer un loyer et une mensualité.

Le marché helvétique possède des règles uniques qui transforment radicalement l’aspect financier de la propriété.

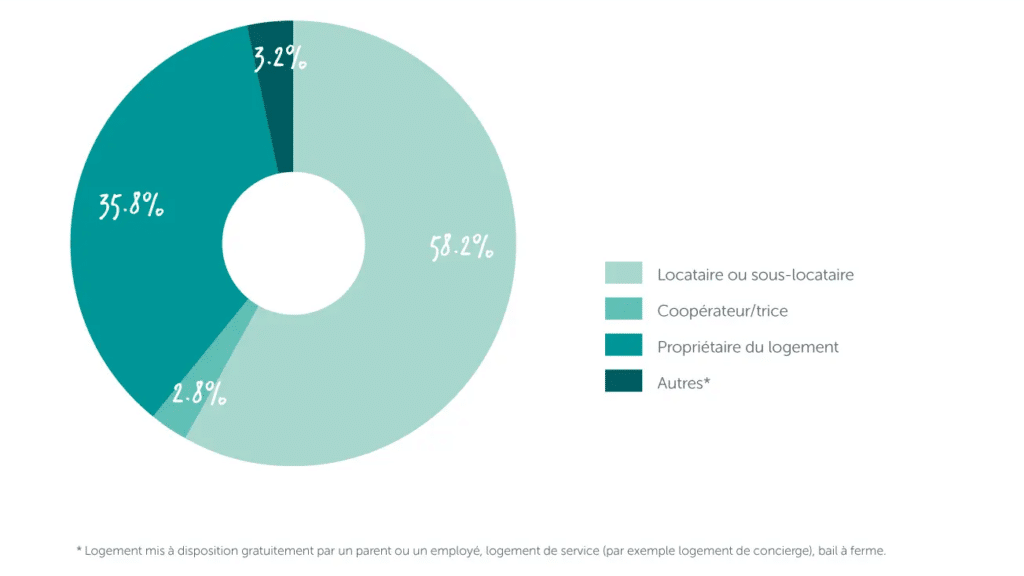

Pourquoi seulement 36 % des Suisses sont propriétaires

La Suisse reste un pays de locataires : environ 60 % de la population loue son logement.

Source : Crédit Agricole – NextBank

Ce chiffre s’explique par des conditions d’accès à la propriété particulièrement strictes par rapport à d’autres pays.

Le principal frein n’est pas seulement le prix de l’immobilier, mais l’exigence de fonds propres.

Pour acheter sa résidence principale, il faut apporter au minimum 20 % du prix d’achat.

Une contrainte majeure s’ajoute : au moins 10 % de cet apport doit provenir de vos liquidités propres (épargne, 3e pilier, assurance-vie). Les 10 % restants peuvent être issus de votre 2e pilier (LPP).

Sans ce capital de départ, le projet est bloqué, quel que soit votre revenu.

Loyer vs mensualités : la comparaison qui trompe

Comparer son loyer actuel à la future mensualité de l’hypothèque est une erreur classique.

Si la mensualité hypothécaire paraît souvent inférieure au loyer, elle ne représente qu’une partie de l’équation.

Devenir propriétaire implique de nouvelles charges :

- Les frais d’entretien : Comptez environ 1 % de la valeur du bien par année pour les rénovations et l’usage courant.

- La valeur locative : C’est une spécificité fiscale. L’administration ajoute un revenu fictif (ce que vous économiseriez en ne payant pas de loyer) à votre revenu imposable, ce qui augmente vos impôts.

- Les frais d’acquisition : Les frais de notaire et d’inscription au registre foncier (environ 5 % du prix dans certains cantons comme Genève) doivent être payés en “cash” et ne sont pas financés par la banque.

Les vrais avantages de la propriété (patrimoine, sécurité, déductions fiscales)

Malgré les contraintes, devenir propriétaire est un levier puissant pour sécuriser son avenir :

- Liberté et sécurité : Vous n’êtes plus soumis aux risques de résiliation de bail.

Vous pouvez transformer votre logement selon vos envies (abattre un mur, refaire les peintures) et jouissez d’une stabilité totale. - Optimisation fiscale : En Suisse, la dette est déductible. Les intérêts de votre prêt et vos frais d’entretien viennent réduire votre revenu imposable.

Si vous optez pour un amortissement indirect (via un 3e pilier), vous déduisez encore plus d’impôts tout en remboursant votre dette. - Constitution d’un patrimoine : Au lieu de payer un loyer à fonds perdus, vous investissez dans la pierre.

Historiquement, l’immobilier suisse prend de la valeur, assurant une sécurité pour vos vieux jours ou une plus-value en cas de revente. - Réduction des coûts à la retraite : Rembourser tout ou partie de son prêt avant la fin de sa vie professionnelle permet de réduire drastiquement ses frais de logement au moment où les revenus diminuent.

Financer son achat : hypothèque, fonds propres et règles suisses

En Suisse, obtenir un prêt immobilier ne dépend pas uniquement de votre salaire.

Le système repose sur une répartition stricte entre vos économies et le prêt bancaire, avec des règles de calcul qui peuvent surprendre les non-résidents.

Les 20 % de fonds propres : d’où peuvent-ils venir ?

C’est le ticket d’entrée incontournable.

Pour acheter une résidence principale, vous devez apporter au moins 20 % du prix d’achat en fonds propres.

La provenance de cet argent est strictement réglementée :

- Le “Cash” obligatoire (10 % minimum) : La moitié de votre apport doit provenir de liquidités “réelles” : épargne bancaire, vente de titres, héritage, donation ou encore vos avoirs du 3e pilier.

- Le 2e pilier (LPP) : Vous pouvez utiliser vos avoirs de prévoyance professionnelle pour compléter les 10 % restants.

- Les frais annexes : Attention, les 20 % ne couvrent pas tout.

Vous devez payer les frais de notaire, les droits de mutation et les frais d’inscription au registre foncier avec vos propres liquidités.

Ces frais (env. 5 % à Genève) ne peuvent pas être financés par l’hypothèque ni par la LPP.

Hypothèque de 1er et 2e rang : comment ça fonctionne ?

Contrairement à d’autres pays où l’on rembourse tout son prêt, la Suisse divise l’hypothèque en deux parties appelées “rangs” :

- Le 1er rang (jusqu’à 67 % du prix) : C’est la partie “perpétuelle”.

La banque ne vous oblige pas à la rembourser. Vous ne payez que les intérêts. Cela permet de garder une dette fiscale déductible de vos revenus. - Le 2e rang (le solde, env. 13 %) : C’est la partie amortissable.

Elle doit obligatoirement être remboursée dans un délai de 15 ans ou, au plus tard, au moment de votre départ à la retraite.

Bon à savoir pour les étrangers

Si vous détenez un permis B, vous pouvez acquérir votre résidence principale sans autorisation préalable. Pour les frontaliers (permis G), l’achat d’une résidence secondaire est possible sans autorisation dans la zone de votre lieu de travail, mais elle ne pourra pas être louée.

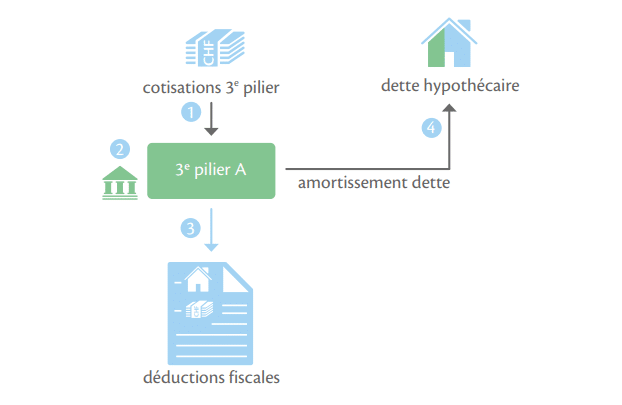

Utiliser sa LPP ou son 3e pilier pour acheter : bonne idée ?

Source : Brochure BCV – Hypothèque-web

Utiliser ses avoirs de retraite pour financer son logement est un calcul stratégique qui présente deux options :

- Le retrait anticipé : Vous injectez l’argent directement dans l’achat. Cela réduit votre dette et vos intérêts mensuels, mais diminue vos prestations de retraite futures et déclenche un impôt immédiat sur le retrait.

- Le nantissement (mise en gage) : Au lieu de retirer l’argent, vous le laissez sur votre compte de prévoyance. Il sert de garantie à la banque.

L’avantage ? Votre capital de retraite continue de fructifier et vous conservez une dette plus élevée, ce qui maximise vos déductions fiscales.

Le réflexe genevois : Si vous achetez dans le canton de Genève, vérifiez si vous êtes éligible à CASATAX.

Si le prix de vente ne dépasse pas un certain plafond (environ 1,2 million CHF), vous pouvez bénéficier d’une réduction importante sur les droits d’enregistrement (plus de 18’000 CHF d’économie) et de 50 % sur les droits de constitution d’hypothèque.

💡 L’astuce b-sharpe :

Si vos fonds propres sont actuellement en euros, le taux de change peut impacter votre capacité d’achat au dernier moment.

En utilisant une solution de change compétitive pour convertir votre apport en francs suisses, vous évitez les marges bancaires élevées et maximisez chaque euro investi dans votre futur foyer.

Fiscalité du propriétaire : ce que vous gagnez et ce que vous payez

En Suisse, devenir propriétaire change radicalement votre déclaration d’impôts.

Le système repose sur un équilibre entre un revenu fictif taxable et des déductions qui peuvent sérieusement alléger votre facture fiscale.

La valeur locative : cet impôt que les locataires ne paient pas

C’est la particularité helvétique qui surprend souvent : la valeur locative.

L’administration fiscale considère que le fait d’habiter votre propre logement vous procure un avantage économique équivalent à un revenu.

- Comment ça marche ? On ajoute à votre revenu imposable une somme correspondant à ce que vous gagneriez si vous louiez votre bien (généralement 60 à 70 % du loyer du marché).

- Réforme en vue : Une décision historique a été prise pour supprimer cet impôt dès le 1er janvier 2029. Cependant, d’ici là, vous restez soumis à cette règle pour votre résidence principale. Les résidences secondaires, elles, pourraient conserver ce système selon les dernières directives fédérales.

Les déductions qui compensent (intérêts hypothécaires, entretien, rénovation)

Pour équilibrer la valeur locative, le fisc vous permet de déduire des montants importants.

C’est ici que vous reprenez la main sur votre budget :

- Les intérêts hypothécaires : Vous pouvez déduire la quasi-totalité des intérêts versés sur votre dette immobilière.

Avec la réforme de 2029, ces déductions seront limitées, mais elles restent aujourd’hui un levier majeur de défiscalisation. - L’entretien et les rénovations : Les travaux visant à maintenir la valeur de votre bien (peinture, remplacement d’une chaudière, réparation du toit) sont 100 % déductibles.

Astuce pratique : Pour les petits travaux, vous pouvez choisir la déduction forfaitaire (souvent 10 à 20 % de la valeur locative) sans justificatif. Pour les gros chantiers, optez pour les frais effectifs. - L’efficacité énergétique : Les investissements pour installer des panneaux solaires ou améliorer l’isolation thermique sont particulièrement encouragés. Ils restent déductibles et permettent souvent de lisser la dépense sur deux périodes fiscales consécutives pour maximiser l’impact.

Si vous prévoyez de gros travaux de rénovation “de maintien”, essayez de les planifier avant 2029.

⚠️ Attention : Après cette date, la suppression de la valeur locative s’accompagnera de la disparition de la plupart des déductions pour frais d’entretien courant.

Frontalier : acheter côté français ou côté suisse ?

Pour un frontalier, choisir son lieu de résidence est une décision stratégique qui impacte autant la qualité de vie que la santé financière à long terme.

Entre le confort de la proximité helvétique et le pouvoir d’achat immobilier français, voici les clés pour trancher.

Les avantages d’acheter en France avec un salaire en CHF

Acheter en France tout en percevant un salaire en francs suisses (CHF) offre un avantage mécanique immédiat : un pouvoir d’achat démultiplié.

- Le prix au m² : À budget égal, vous obtenez une surface nettement supérieure (souvent une maison avec jardin là où vous n’auriez qu’un appartement en Suisse).

- Les aides au financement : En achetant en France, vous pouvez être éligible à certains dispositifs comme le Prêt à Taux Zéro (PTZ), inaccessible pour un achat sur le sol suisse.

- Le coût de la vie : Au-delà du crédit, les frais annexes (assurances, services, entretien) restent globalement moins élevés côté français, ce qui sécurise votre reste à vivre.

Prêt en euros vs prêt en francs suisses : le risque de change sur 20 ans

C’est le cœur du sujet pour tout frontalier. Le choix de la devise de votre prêt immobilier conditionne votre exposition au risque de change pendant deux décennies.

- Le prêt en euros (EUR) : C’est un pari sur l’avenir. Si le CHF se renforce face à l’euro, votre mensualité vous coûte “moins cher” en francs suisses au fil du temps.

En revanche, si l’euro remonte, votre charge augmente. - Le prêt en devises (CHF) : Cette option annule le risque de change sur vos mensualités. Puisque vous gagnez des CHF et remboursez des CHF, votre charge reste fixe par rapport à votre salaire. Le bémol : le risque se déplace au moment de la revente.

Si vous vendez votre bien en euros pour rembourser un capital restant dû en francs suisses, une forte appréciation du CHF pourrait vous obliger à réinjecter de l’argent personnel pour solder votre dette.

Les zones frontalières où acheter (Haute-Savoie, Ain, Pays de Gex)

Le marché immobilier frontalier reste très dynamique en 2026, avec des spécificités marquées par zone :

- Le Pays de Gex (Ain) : Porté par la proximité du CERN et des organisations internationales, c’est un secteur refuge. Des communes comme Gex ou Divonne-les-Bains restent très prisées malgré des prix stabilisés mais élevés (environ 350 000 € pour un T3 de qualité).

- La Haute-Savoie (Annemasse, Saint-Julien) : Idéale pour ceux qui privilégient le réseau de transport (Léman Express). C’est le choix de l’efficacité pour minimiser les temps de trajet.

- Les secteurs émergents : Pour obtenir plus de calme et de surface, les frontaliers s’éloignent désormais vers la Vallée Verte ou des communes comme Boëge, où le rapport qualité-prix est plus avantageux qu’en bordure immédiate de frontière.

💡 Le bon réflexe pour économiser des milliers de francs

Quel que soit votre choix de prêt (EUR ou CHF), vous aurez besoin de convertir des fonds.

En utilisant b-sharpe pour vos transferts mensuels ou pour le virement de votre apport, vous évitez les taux de change majorés des banques traditionnelles.

Sur un projet immobilier de 20 ans, cette économie se chiffre en milliers de francs.

Le taux de change : l’invité surprise de votre projet immobilier

Si vous gagnez votre vie en francs suisses (CHF) mais que vous achetez en euros (EUR), ou inversement, le taux de change devient un acteur majeur de votre transaction.

Ignorer son impact, c’est accepter de perdre plusieurs milliers d’euros sans même s’en rendre compte.

Apport, mensualités, frais de notaire : 3 moments où le change coûte cher

L’achat d’un bien immobilier se découpe en étapes où le besoin de devises est critique :

- Le transfert de l’apport : C’est le montant le plus important envoyé en une seule fois. Sur un apport de 100 000 €, une différence de taux de seulement 1 % entre deux prestataires représente 1 000 € d’écart. C’est une somme qui pourrait financer une partie de vos frais de déménagement ou votre nouvel électroménager.

- Les frais d’acquisition (notaire) : Souvent appelés à tort “frais de notaire”, ils incluent principalement les droits de mutation et les taxes reversées à l’État. Ces frais doivent être réglés par virement avant la signature de l’acte authentique. Un taux de change défavorable au moment de convertir ces dizaines de milliers d’euros alourdit inutilement la facture finale.

- Les mensualités du prêt : C’est l’impact “goutte à goutte”. Sur un crédit de 20 ans, économiser ne serait-ce que 15 € par mois grâce à un taux de change plus juste représente un gain total de 3 600 €. C’est l’économie la plus simple à réaliser sur le long terme.

Ce que b-sharpe change concrètement sur une transaction immobilière

Passer par b-sharpe plutôt que par une banque traditionnelle transforme la gestion financière de votre achat :

- Une transparence totale : Contrairement aux banques qui appliquent souvent un taux “du jour” inconnu au moment où vous initiez le virement, b-sharpe vous permet de connaître le taux exact avant de valider votre opération.

- Zéro frais de dossier cachés : Pour les transferts de gros montants liés à l’immobilier, les commissions bancaires peuvent vite grimper. b-sharpe élimine ces intermédiaires pour offrir un taux de change ultra-compétitif, au plus près du cours du marché.

- Rapidité et sécurité : Les notaires exigent que les fonds soient disponibles sur leur compte de comptabilité pour signer l’acte. b-sharpe garantit des transferts rapides et sécurisés, essentiels pour respecter les délais légaux et ne pas retarder votre emménagement.

Nous ne sommes pas une banque, nous sommes votre partenaire de change.

Notre objectif est de vous redonner le pouvoir sur votre argent multi-devises en vous évitant les marges excessives.

Pour votre projet immobilier, chaque centime économisé sur le change est un investissement de plus dans votre futur foyer.

Les points de vigilance avant de signer

L’achat immobilier en Suisse est un marathon, pas un sprint.

Entre la tension du marché et les obligations financières à long terme, plusieurs éléments méritent une attention particulière pour éviter que votre rêve ne devienne un fardeau.

La rareté de l’offre et la pression sur les prix

Le marché helvétique se caractérise par une offre structurellement inférieure à la demande, surtout dans les centres urbains (Genève, Lausanne, Zurich).

Un marché tendu

La rareté des terrains constructibles et la croissance démographique maintiennent les prix à des niveaux records. En 2026, dénicher la “perle rare” demande de la réactivité et un dossier de financement déjà pré-approuvé par votre banque.

La concurrence

Vous n’êtes pas seul. Les acheteurs disposant de fonds propres importants (héritages, retrait de capital LPP) sont nombreux. Pour vous démarquer, la solidité de votre apport personnel (souvent supérieur aux 20 % minimum) est votre meilleur argument

Les coûts cachés de la propriété (charges, rénovations, assurances)

Le prix de vente n’est que la partie émergée de l’iceberg.

Être propriétaire implique des dépenses récurrentes que le locataire ignore :

- Le fonds de rénovation : Si vous achetez en PPE (Propriété Par Étage), vous devez contribuer mensuellement à un fonds destiné aux futurs travaux du bâtiment (toiture, ascenseur, façade).

- L’entretien courant : La règle d’or est de mettre de côté 1 % de la valeur du bien chaque année pour couvrir les réparations et l’usure naturelle. Sur un bien à 1 000 000 CHF, cela représente 10 000 CHF par an.

- Les assurances : L’assurance immobilière (obligatoire dans la plupart des cantons) et l’assurance vie/invalidité (souvent exigée par la banque pour couvrir la dette) s’ajoutent à vos charges mensuelles.

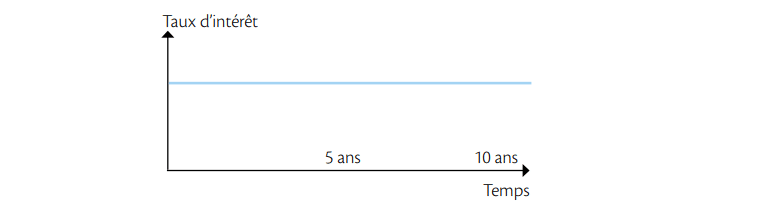

Le risque de taux : que se passe-t-il si les hypothèques remontent ?

La plupart des acquéreurs suisses optent pour des taux fixes à long terme (10 ou 15 ans) pour se protéger.

Source : Brochure BCV – Hypothèque-web

Mais le risque de taux reste une réalité au moment du renouvellement de votre prêt :

Le choc financier

Si votre taux passe de 1,5 % à 3,5 % à la fin de votre contrat fixe, votre mensualité peut doubler.

Il est crucial de calculer votre capacité de financement avec un taux théorique de 5 % (utilisé par les banques) pour garantir que vous pourrez toujours payer, même en cas de crise.

La stratégie Saron

Certains choisissent des taux variables basés sur le SARON.

C’est souvent plus avantageux, mais cela demande une solidité financière capable d’absorber des hausses soudaines du coût de l’argent.

Conseil de nos experts

Ne laissez pas les imprévus grignoter votre budget.

En optimisant vos opérations de change lors du paiement de vos charges (si vous vivez entre deux pays) ou lors de la constitution de votre épargne de rénovation, vous récupérez de la marge de manœuvre financière pour faire face à d’éventuelles hausses de taux.

Où acheter et comment s’y prendre ?

Réussir son projet immobilier en Suisse demande de la méthode et une bonne connaissance du terrain.

Voici les ressources et les étapes clés pour passer du rêve à la réalité.

Les meilleures villes pour investir en 2026

Le marché suisse ne se limite pas à Genève.

En 2026, plusieurs pôles se distinguent par leur dynamisme et leur potentiel de rendement :

- Zurich : La capitale économique reste le marché le plus dynamique et international, idéal pour la sécurité du placement.

- Lausanne : Une valeur sûre portée par son pôle universitaire (EPFL, UNIL) qui garantit une demande locative constante.

- Neuchâtel & Fribourg : Ces cantons gagnent en visibilité grâce à des prix d’entrée plus accessibles qu’à l’arc lémanique, offrant des rendements bruts attractifs (autour de 4,2 %).

- Le Valais (Sion, Martigny) : Un secteur en plein développement économique, dopé par l’amélioration des liaisons ferroviaires. Découvrez notre analyse détaillée : Immobilier : où investir en Suisse ?

Le processus d’achat complet en 3 étapes

En Suisse, le parcours est jalonné d’étapes strictes pour sécuriser les parties :

- La préparation (Financement) : Validez votre budget avec le calcul des 20 % de fonds propres et la règle des 33 % (vos charges de logement ne doivent pas dépasser un tiers de votre revenu brut).

- L’offre et le contrat : Une fois le bien trouvé, vous signez un contrat de vente notarié et versez généralement un acompte de 10 % (sous séquestre).

- L’acte authentique : C’est le moment final où le notaire officialise le transfert de propriété et procède à l’inscription au registre foncier. Consultez notre guide pas à pas : Comment acheter un bien immobilier en Suisse ?

S’entourer des bons experts

Un achat immobilier est une opération complexe qui nécessite des partenaires de confiance :

Agences immobilières

Que vous cherchiez la transparence d’une agence digitale comme Neho ou l’ancrage local de réseaux comme Naef ou Barnes, choisir le bon intermédiaire est décisif. Voir notre sélection : Les meilleures agences immobilières suisses

Le Notaire

Indispensable, il est le garant juridique de la transaction. Sa présence est obligatoire pour la rédaction de l’acte et l’inscription au registre foncier. Consultez notre annuaire : Les meilleurs notaires suisses

À chaque étape impliquant un mouvement de fonds (acompte, solde du prix, frais de notaire), n’oubliez pas d’anticiper vos besoins de change.

Nos solutions vous permettent de régler ces montants dans la devise de votre choix, sans subir les marges bancaires.

Ce qu’il faut retenir :

Devenir propriétaire en Suisse est un projet de vie exigeant qui ne laisse aucune place à l’improvisation.

Pour réussir, vous devez maîtriser vos fonds propres, anticiper la fiscalité de 2029 et, surtout, protéger votre pouvoir d’achat. Ne laissez pas les banques grignoter votre budget immobilier.

Que ce soit pour votre apport initial ou vos mensualités, chaque opération de change compte.

Prêt à franchir le pas ? Simulez vos économies avec b-sharpe et maximisez chaque franc investi dans votre futur foyer.

Questions fréquentes sur l’achat immobilier en Suisse

En Suisse, la règle d’or des banques est le taux d’effort.

Vos charges immobilières théoriques (intérêts calculés à un taux prudentiel de 5 %, amortissement et 1 % de frais d’entretien) ne doivent pas dépasser 33 % de votre revenu annuel brut.

Exemple concret : Pour un bien à 1 000 000 CHF avec 200 000 CHF d’apport, un revenu de ménage d’environ 180 000 CHF est généralement requis pour valider le financement.

Oui, mais sous certaines conditions.

Si vous possédez un permis G et travaillez en Suisse depuis plus de six mois, vous pouvez acquérir une résidence secondaire dans la région de votre lieu de travail sans autorisation préalable.

En revanche, pour votre résidence principale, vous devez impérativement y résider physiquement, ce qui implique souvent un changement de statut vers un permis de séjour (permis B).

Oui, c’est un levier très utilisé.

Vous pouvez retirer ou mettre en gage vos avoirs LPP pour constituer vos fonds propres.

Attention toutefois : la loi impose qu’au moins 10 % du prix d’achat proviennent de fonds propres “réels” (épargne, 3e pilier, cash) ne provenant pas du 2e pilier.

De plus, tout retrait diminuera vos prestations au moment de la retraite.

Au-delà de la mensualité, prévoyez :

• La valeur locative : Un revenu fictif ajouté à vos impôts (en cours de suppression pour 2029).

• Les charges de copropriété (PPE) : Incluant le fonds de rénovation obligatoire.

• L’entretien : Environ 1 % de la valeur du bien à mettre de côté chaque année.

• Les taxes : Taxe immobilière (selon les cantons) et assurances obligatoires.

Il n’y a pas de réponse unique, tout dépend de votre priorité :

• Acheter en France : Vous bénéficiez d’un pouvoir d’achat plus élevé et de surfaces plus grandes, mais vous vous exposez au risque de change sur 20 ans et à des trajets plus longs.

• Acheter en Suisse : Vous gagnez en stabilité (salaire et prêt dans la même devise), en proximité et vous vous constituez un patrimoine dans une monnaie forte, mais l’apport initial est beaucoup plus lourd à constituer.

Lors du transfert de votre apport ou du remboursement de vos mensualités, évitez d’utiliser les virements bancaires standards qui appliquent des taux de change majorés (souvent 1 à 2 % de marge).

En passant par un spécialiste du change comme b-sharpe, vous bénéficiez de taux transparents et proches du cours du marché.

Sur une transaction immobilière, cette simple décision peut vous faire économiser plusieurs milliers de francs, immédiatement réutilisables pour vos travaux ou votre aménagement.