Frontalier suisse : le guide complet pour travailler en Suisse et vivre en France

- Frontalier suisse : de quoi parle-t-on exactement ?

- Par où commencer ? Les démarches indispensables

- Votre salaire arrive en CHF : comment le rapatrier sans y laisser des plumes ?

- Impôts : en France ou en Suisse ? La réponse dépend de votre canton

- CMU ou LAMal : le choix que vous ne pouvez pas vous permettre de rater

- Retraite : comment fonctionne le système suisse quand on est frontalier ?

- Le frontalier gagne plus, mais à quel prix ?

- Questions fréquentes sur la vie frontalière suisse

Travailler en Suisse et vivre en France : le rêve du salaire helvétique se heurte souvent à une réalité administrative complexe.

• Vous envisagez de travailler en Suisse depuis la France ? Voici ce que personne ne vous dit avant de signer.

• Permis G, impôts, assurance santé, rapatriement de salaire : quatre sujets à maîtriser absolument.

• Quelques décisions prises dans les premières semaines peuvent coûter (ou vous faire gagner) plusieurs milliers d'euros par an.

- Frontalier suisse : de quoi parle-t-on exactement ?

- Par où commencer ? Les démarches indispensables

- Votre salaire arrive en CHF : comment le rapatrier sans y laisser des plumes ?

- Impôts : en France ou en Suisse ? La réponse dépend de votre canton

- CMU ou LAMal : le choix que vous ne pouvez pas vous permettre de rater

- Retraite : comment fonctionne le système suisse quand on est frontalier ?

- Le frontalier gagne plus, mais à quel prix ?

- Questions fréquentes sur la vie frontalière suisse

Entre le choix irrévocable de l’assurance santé, les subtilités fiscales par canton et les frais de change qui grignotent votre pouvoir d’achat, devenir frontalier ne s’improvise pas.

Fin 2024, vous étiez déjà plus de 407 000 à relever ce défi quotidien.

Pour transformer ce mode de vie en une véritable opportunité financière sans vous laisser déborder, une préparation rigoureuse est indispensable. Permis G, fiscalité, rapatriement de salaire et retraite : nous avons condensé tout ce que vous devez savoir pour réussir votre installation.

Plongeons dans le vif du sujet.

Frontalier suisse : de quoi parle-t-on exactement ?

Un pied en France, un job en Suisse

Devenir frontalier, c’est faire le choix d’un mode de vie biculturel : vous travaillez en Suisse, mais votre foyer principal reste en France.

Juridiquement, ce statut est encadré par des règles précises.

Selon les accords bilatéraux, pour être considéré comme travailleur frontalier, vous devez regagner votre domicile en France au moins une fois par semaine.

Votre sésame pour exercer est le permis G. Ce permis de travail, indispensable pour les ressortissants de l’UE/AELE, est lié à votre contrat de travail et s’obtient via votre employeur auprès des autorités cantonales.

Que vous envisagiez de travailler à Genève ou dans un autre canton, ce statut vous permet de bénéficier des opportunités du marché helvétique tout en conservant vos habitudes de vie en France.

C’est un équilibre qui demande une certaine organisation, notamment pour gérer votre quotidien entre deux devises et deux systèmes administratifs.

400 000 frontaliers : un phénomène qui ne cesse de croître

Le travail transfrontalier est loin d’être un épiphénomène ; c’est une tendance lourde qui s’accélère.

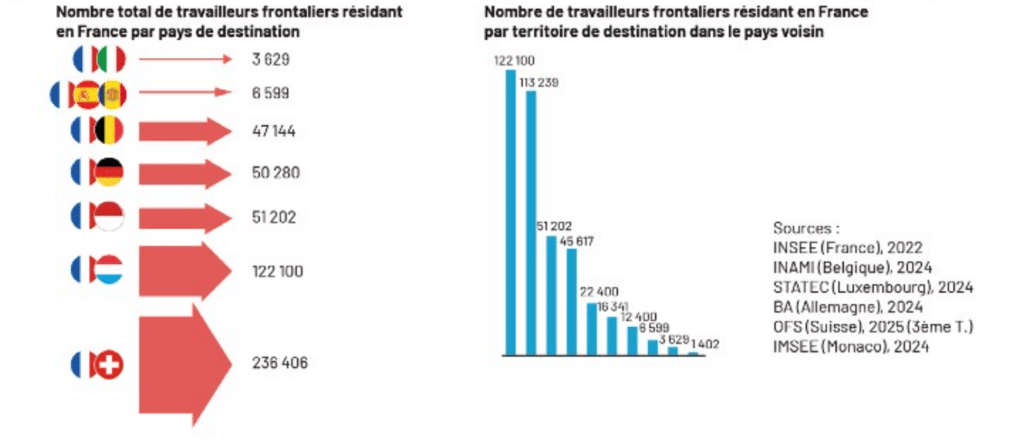

Fin 2024, la Suisse comptait environ 407 000 travailleurs frontaliers, un chiffre en progression constante.

D’après son dernier communiqué de presse (Avril 2026), la Mission Opérationnelle Transfrontalière (MOT) affirme que ce chiffre passe à 520 000.

Source : Communiqué de presse 2026 – MOT

La France est d’ailleurs le premier pays de résidence de ces travailleurs : nous sommes plus de 236 000 (soit environ 58 % de l’ensemble des frontaliers en Suisse) à franchir la frontière chaque jour.

Source : Mission Opérationnelle Transfrontalière (MOT) – Manifeste pour un développement économique équilibré des territoires transfrontaliers.

Cette croissance est particulièrement marquée dans le canton de Genève, qui a accueilli 8 000 nouveaux frontaliers entre 2023 et 2024.

Porté par des secteurs dynamiques comme la santé, la finance, l’horlogerie et l’industrie, ce mode de vie attire de plus en plus de professionnels en quête de nouveaux défis, au point de transformer durablement les régions de la Haute-Savoie, de l’Ain, du Jura et du Haut-Rhin en véritables poumons économiques.

Combien gagne vraiment un frontalier ?

C’est souvent le premier déclic : les salaires suisses figurent parmi les plus élevés au monde.

Pour être concret, le salaire moyen en Suisse se situe autour de 5 488 CHF par mois (environ 5 734 €).

Dans certains cantons comme Genève, un salaire minimum (bien que non officiel au niveau fédéral) est appliqué et s’élève à 4 368 CHF bruts mensuels.

Nuance importante : Si l’on prend le salaire médian national (tous secteurs confondus) publié par l’OFS en 2024, il est plus élevé : 7 024 CHF brut par mois.

Source : En 2024, le salaire médian en suisse.

Cependant, pour évaluer ce que vous gagnez “vraiment”, il faut regarder au-delà du salaire brut. Être frontalier implique des frais et des choix qui impactent votre budget réel :

Les frais à déduire de la somme versée par votre employeur

Frais de change

Votre salaire tombe en francs suisses, mais vos dépenses sont en euros. Sans une solution de change compétitive, les frais bancaires peuvent grignoter une part non négligeable de vos revenus.

Coût des trajets

Le transport est un poste majeur. Entre l’entretien du véhicule, le carburant et les éventuels péages, le budget peut grimper entre 400 et 500 euros par mois si vous circulez en voiture.

Assurance santé

C’est une obligation. Vous devrez choisir entre le système français (CMU) et le système suisse (LAMal). Ce choix, souvent irrévocable, doit être calculé en fonction de votre situation personnelle et de votre niveau de revenus.

En résumé, si le gain financier est indéniable, il demande une gestion rigoureuse pour devenir un véritable levier de qualité de vie.

Par où commencer ? Les démarches indispensables

Le permis G : votre sésame pour travailler en Suisse

Pour exercer en tant que frontalier, vous devez impérativement obtenir un permis G (autorisation frontalière).

C’est votre employeur qui effectue la demande auprès de l’office cantonal compétent une fois votre contrat signé.

Ce qu’il faut savoir en pratique :

- Validité : Il est généralement valable 5 ans si vous avez un CDI ou un contrat de plus d’un an. Si votre contrat est plus court, la durée du permis s’aligne sur celle de votre emploi.

- Souplesse : Si vous changez d’employeur ou de canton, votre permis peut être mis à jour assez facilement, à condition de rester dans la catégorie des travailleurs frontaliers.

- Obligation : Vous devez retourner à votre domicile en France au moins une fois par semaine.

Si vous ciblez un poste dans la cité de Calvin, découvrez les spécificités pour travailler à Genève.

Où habiter en France pour travailler en Suisse ?

Le choix de votre lieu de résidence est stratégique car il impacte votre temps de trajet et votre budget. Les zones les plus prisées restent la Haute-Savoie (Annecy, Annemasse, Saint-Julien-en-Genevois), l’Ain (Pays de Gex) et le Haut-Rhin pour le secteur de Bâle.

Pour bien choisir, gardez ces deux facteurs en tête :

- Le coût des transports : Faire le trajet Annecy-Genève en voiture peut coûter entre 400 € et 500 € par mois (essence, usure, péage).

Pensez à vérifier la proximité du Léman Express ou des réseaux de bus transfrontaliers pour réduire ces frais. - La pression immobilière : Plus vous êtes proche de la frontière, plus les loyers sont élevés.

Par exemple, un appartement de 4,5 pièces à Annemasse se loue en moyenne autour de 1 870 €, contre 2 320 € à Viry. Pour aller plus loin dans votre installation, consultez notre guide pour devenir travailleur transfrontalier.

Télétravail : jusqu’où pouvez-vous aller sans risque ?

Le télétravail est devenu une réalité pour beaucoup, mais il est strictement encadré pour les frontaliers afin d’éviter tout basculement fiscal ou social.

La règle d’or actuelle est le seuil des 40 % du temps de travail annuel.

En restant en dessous de cette limite (soit environ 2 jours par semaine), vous restez imposé selon les accords classiques entre la France et la Suisse et vous restez affilié à la sécurité sociale de votre pays de travail.

Si vous dépassez ce seuil, les conséquences peuvent être complexes : votre employeur pourrait devoir payer des cotisations sociales en France, et votre imposition pourrait changer.

Restez donc vigilant et discutez-en avec votre employeur pour valider votre avenant de télétravail.

Chômage frontalier : vos droits en cas de perte d’emploi

C’est une question qui inquiète souvent, pourtant le système est bien rodé.

Si vous perdez votre emploi en Suisse, c’est la France (votre pays de résidence) qui vous indemnise, et non la Suisse.

Voici la marche à suivre :

- Demandez à votre ex-employeur et à la caisse de chômage suisse le formulaire PDU1 (ou E301). Ce document récapitule vos périodes de travail et vos cotisations en Suisse.

- Inscrivez-vous à France Travail (anciennement Pôle Emploi).

- Vos indemnités seront calculées sur la base de vos salaires suisses, mais selon les règles françaises.

Même si le droit du travail suisse est plus flexible (le licenciement y est plus simple qu’en France), le marché est très dynamique : en 2024, le temps moyen pour retrouver un emploi en Suisse était estimé à moins de 6 mois.

Votre salaire arrive en CHF : comment le rapatrier sans y laisser des plumes ?

Pourquoi votre employeur vous demande un IBAN nominatif suisse ?

C’est l’une des premières démarches administratives auxquelles vous serez confronté.

En Suisse, la grande majorité des employeurs exigent que votre salaire soit versé sur un compte bancaire local, avec un IBAN suisse commençant par CH.

Pourquoi cette exigence ? Pour une question de simplicité et de coûts.

Les virements transfrontaliers vers des comptes étrangers (même en zone SEPA) peuvent engendrer des frais de gestion et des délais de traitement pour l’entreprise.

Posséder un compte en Suisse facilite également le paiement de vos factures locales (comme votre assurance maladie LAMal) et la gestion de vos prélèvements obligatoires. C’est donc un prérequis indispensable pour entamer sereinement votre carrière de travailleur transfrontalier.

Le réflexe mensuel : convertir ses CHF au bon taux

Une fois votre salaire en francs suisses bien au chaud sur votre compte helvétique, la question fatidique se pose : comment le transférer sur votre compte français en euros ?

Le réflexe classique consiste à passer par un virement bancaire standard de banque à banque.

C’est souvent l’option la plus coûteuse. Les banques traditionnelles appliquent généralement :

- Des frais de virement fixes ou proportionnels.

- Une marge sur le taux de change (le “spread”), qui est la différence entre le taux réel du marché et le taux qu’elles vous proposent.

Sur un salaire mensuel, quelques centimes d’écart sur le taux de change peuvent représenter des dizaines, voire des centaines d’euros de perte sèche chaque mois.

Pour optimiser votre budget, il est crucial de comparer les taux et de ne pas laisser votre banque décider du prix de votre argent.

Ce que b-sharpe change concrètement sur votre bulletin de salaire

Utiliser b-sharpe, ce n’est pas seulement changer de plateforme, c’est reprendre le contrôle sur la valeur de votre travail.

Concrètement, pour un frontalier qui souhaite travailler à Genève ou ailleurs en Suisse, notre service apporte trois bénéfices immédiats :

- Plus d’euros pour le même effort : Grâce à nos taux de change ultra-compétitifs et transparents, vous récupérez une part plus importante de votre salaire net une fois converti en euros.

- Zéro frais cachés : Vous savez exactement ce que vous payez. Pas de mauvaises surprises à l’arrivée sur votre compte français.

- Simplicité et rapidité : Le processus est 100 % en ligne. Vous effectuez votre virement en quelques clics, et vos fonds sont convertis et transférés rapidement.

En bref, b-sharpe devient le prolongement logique de votre bulletin de salaire : nous nous assurons que la performance de votre salaire suisse se reflète fidèlement dans votre pouvoir d’achat en France.

Impôts : en France ou en Suisse ? La réponse dépend de votre canton

La fiscalité est souvent la source de nombreuses interrogations pour les nouveaux arrivants.

En réalité, le lieu où vous payez vos impôts ne dépend pas de votre nationalité, mais du canton où vous travaillez et des accords fiscaux en vigueur.

Cantons avec impôt à la source : Genève en tête

Si vous travaillez dans le canton de Genève, vous êtes prélevé directement sur votre salaire chaque mois.

C’est ce qu’on appelle l’impôt à la source. L’employeur retient le montant dû et le reverse à l’administration fiscale cantonale.

⚠️ Attention : même si l’impôt est payé en Suisse, vous avez l’obligation de déclarer vos revenus en France.

Pour éviter une double imposition, la France vous accorde un crédit d’impôt égal à l’impôt français. Pour maîtriser toutes les subtilités liées à ce statut, consultez notre guide pour devenir travailleur transfrontalier.

💡 Bon à savoir :

Les cantons d’Argovie, Zurich ou Schaffhouse appliquent également cette règle du prélèvement à la source.

L’accord de 1983 : les cantons où vous payez vos impôts en France

Pour faciliter la vie des frontaliers, un accord spécifique a été signé en 1983. Il concerne huit cantons : Vaud, Valais, Neuchâtel, Jura, Berne, Bâle-Ville, Bâle-Campagne et Soleure.

Si vous travaillez dans l’un de ces cantons et que vous regagnez votre domicile en France quotidiennement (ou au moins une fois par semaine), vous payez l’intégralité de vos impôts sur le revenu en France.

La Suisse renonce alors à prélever l’impôt à la source.

Pour bénéficier de ce régime, vous devez impérativement remettre à votre employeur suisse l’attestation de résidence fiscale (formulaire 2041-AS).

Déclaration d’impôts : les formulaires à connaître

Même si vous payez déjà vos impôts en Suisse, l’étape de la déclaration en France reste obligatoire pour déterminer votre taux d’imposition global (RFR). Voici les documents clés :

- Formulaire 2042 et 2042-C : Pour déclarer vos revenus globaux.

- Formulaire 2047 : Indispensable pour déclarer vos revenus perçus à l’étranger.

- Formulaire 2041-AS : L’attestation de résidence indispensable pour les cantons rattachés à l’accord de 1983.

Pensez à conserver vos fiches de salaire suisses ainsi que votre certificat de salaire annuel, car ils serviront de justificatifs auprès de l’administration française.

La rectification d’impôts à la source

Pour les frontaliers imposés à la source (notamment à Genève), le barème appliqué par défaut ne prend pas toujours en compte votre situation réelle (frais réels, cotisations 3ème pilier, pensions alimentaires, etc.).

Vous avez la possibilité de demander une rectification de l’impôt à la source (ou une demande de Taxation Ordinaire Ultérieure – TOU).

Cette démarche doit être effectuée avant le 31 mars de l’année suivant la perception de vos revenus.

Cela peut vous permettre de récupérer une partie de l’impôt prélevé si vos déductions sont importantes. C’est une démarche technique mais souvent très rentable pour votre budget annuel.

CMU ou LAMal : le choix que vous ne pouvez pas vous permettre de rater

C’est sans doute la décision la plus importante de votre nouvelle vie de frontalier.

Contrairement à d’autres démarches, le choix de votre assurance santé est, dans la grande majorité des cas, irrévocable.

Prenez le temps de faire vos calculs.

3 mois pour choisir : le droit d’option expliqué

Dès votre premier jour de travail en Suisse (ou dès votre prise de résidence en France), vous disposez d’un délai de trois mois pour exercer votre “droit d’option”.

Ce droit vous permet de choisir entre :

- Le système français : la CMU (Couverture Maladie Universelle) pour frontaliers.

- Le système suisse : la LAMal (Loi sur l’Assurance Maladie).

⚠️ Attention : si vous ne manifestez pas votre choix dans ce délai, vous serez d’office affilié au régime suisse (LAMal), souvent sans pouvoir revenir en arrière.

CMU frontalier : fonctionnement et coûts

La CMU (gérée par la CPAM en France) repose sur la solidarité.

Son coût n’est pas fixe : il est calculé en fonction de votre revenu fiscal de référence (RFR).

- Le coût : La cotisation s’élève actuellement à 8 % de vos revenus (après un abattement forfaitaire de l’administration). Plus votre salaire suisse est élevé, plus votre cotisation CMU augmente.

- L’avantage : C’est souvent l’option la plus avantageuse pour les frontaliers avec des salaires modestes ou ayant plusieurs personnes à charge (enfants, conjoint sans activité), car la cotisation couvre l’ensemble de la famille sans surcoût.

LAMal frontalier : fonctionnement et coûts

À l’inverse de la France, la LAMal suisse fonctionne avec une prime par tête, quel que soit votre revenu.

- Le coût : Vous payez une prime mensuelle fixe (comptez environ 160 CHF à 200 CHF pour un adulte selon les caisses spécialisées frontaliers).

- L’avantage : C’est mathématiquement l’option la plus rentable si vous avez un salaire élevé, car la prime ne grimpe pas avec vos revenus. En revanche, chaque membre de la famille doit payer sa propre prime (pas d’ayants droit gratuits).

Que couvrent ces deux régimes ?

Le choix ne se limite pas au prix, mais aussi à la flexibilité de vos soins :

Avec la CMU

- Vous êtes soigné en France selon les tarifs de la Sécurité sociale.

- Pour être soigné en Suisse, cela ne sera possible qu’en cas d’urgence, sinon les frais resteront à votre charge.

Avec la LAMal

- Vous bénéficiez d’une double couverture. Vous pouvez vous faire soigner en France (en utilisant votre carte Vitale) ET en Suisse (pour consulter un spécialiste ou accoucher dans une clinique helvétique, par exemple).

- C’est un confort non négligeable pour ceux qui souhaitent profiter de la proximité des infrastructures médicales suisses.

Retraite : comment fonctionne le système suisse quand on est frontalier ?

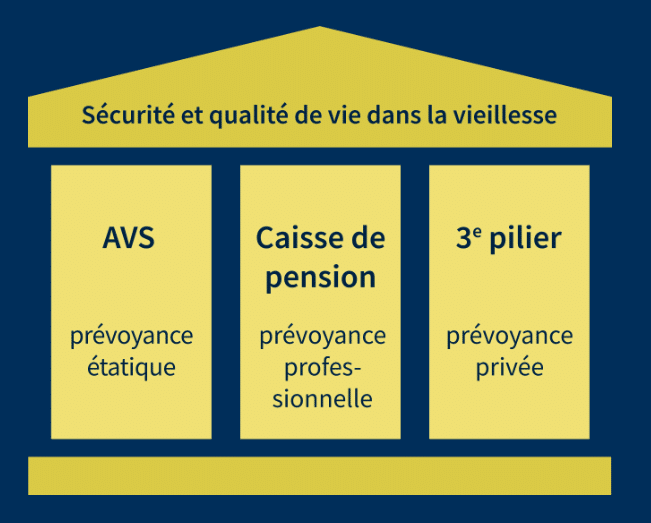

Le système de retraite suisse repose sur le principe des “trois piliers”.

Source : www.ch.ch

Contrairement au système français, il mélange habilement solidarité nationale et épargne individuelle capitalisée.

Le 1er pilier (AVS) : la retraite de base

L’Assurance-vieillesse et survivants (AVS) est obligatoire pour tous les travailleurs en Suisse. Elle vise à couvrir les besoins vitaux lors de la retraite.

- Fonctionnement : Elle repose sur la répartition. Vos cotisations actuelles financent les rentes des retraités d’aujourd’hui.

- Point clé pour vous : Pour toucher une rente complète, il faut avoir cotisé sans interruption de 21 ans jusqu’à l’âge de la retraite. Chaque année manquante réduit proportionnellement le montant de votre future pension.

Le 2e pilier (LPP) : la prévoyance professionnelle

C’est ici que le système suisse se distingue. La LPP est une épargne par capitalisation gérée par une caisse de pension (fondation) propre à votre employeur.

- Fonctionnement : L’argent que vous versez (et celui que votre employeur ajoute) est placé sur un compte nominatif. Ce capital accumulé vous appartient.

- Avantage pratique : Sous certaines conditions, vous pouvez débloquer tout ou partie de ce capital avant l’heure, notamment pour financer l’achat de votre résidence principale. C’est un levier puissant pour devenir travailleur transfrontalier et s’installer sereinement.

Le 3e pilier : l’épargne facultative

Le 3e pilier est une prévoyance privée qui permet de compléter les deux premiers afin de maintenir votre niveau de vie habituel une fois à la retraite.

- Pourquoi y souscrire ? Les 1er et 2e piliers ne garantissent souvent que 60 % de votre dernier salaire. Le 3e pilier comble cet écart.

- Fiscalité : En tant que frontalier, opter pour un “3e pilier A” peut vous permettre de déduire vos versements de votre revenu imposable (selon votre canton et votre statut fiscal), réduisant ainsi votre facture d’impôts immédiate.

Le frontalier gagne plus, mais à quel prix ?

Le statut de frontalier fait rêver pour ses salaires, mais il exige un véritable équilibre entre gains financiers et qualité de vie.

Les avantages financiers et professionnels

Travailler en Suisse, c’est accéder à un marché de l’emploi extrêmement dynamique et valorisant.

- Le salaire : C’est l’argument numéro 1. À poste égal, les salaires suisses peuvent être deux à trois fois supérieurs à ceux pratiqués en France.

- L’évolution de carrière : La culture d’entreprise helvétique valorise la compétence et offre des perspectives d’évolution rapides pour les profils motivés.

- Le cadre de travail : Les infrastructures et les conditions de travail (outils, management) sont souvent de très haute qualité.

Les contraintes au quotidien

C’est ici qu’il faut être réaliste pour ne pas s’épuiser.

- Le temps de trajet : Traverser la frontière peut devenir un défi quotidien. Entre les bouchons aux douanes et la saturation des axes routiers, votre journée peut s’allonger de 2 à 3 heures de transport. Pensez au Léman Express si vous prévoyez de travailler à Genève.

- Le coût de la vie “caché” : Si vous vivez en France voisine, les loyers et les prix dans les commerces locaux sont souvent indexés sur les salaires suisses. Votre pouvoir d’achat peut être rogné par cette inflation locale.

- La flexibilité du droit du travail : En Suisse, le licenciement est beaucoup plus simple et rapide qu’en France. La sécurité de l’emploi repose avant tout sur votre performance.

- La semaine de 42 heures : La durée légale du travail est plus élevée qu’en France (souvent 42h contre 35h). C’est un rythme à intégrer dans votre organisation familiale.

Ce qu’il faut retenir :

Le statut de frontalier offre un levier financier exceptionnel, à condition de maîtriser les règles du jeu. De la gestion de votre permis G au choix stratégique de votre assurance santé, chaque décision impacte directement votre reste à vivre.

Ne laissez pas les frais bancaires et les taux de change arbitraires réduire vos efforts à néant. Anticipez vos démarches, optimisez votre rapatriement de salaire et sécurisez votre avenir.

Prêt à franchir le pas ? Commencez par ouvrir votre compte suisse et comparez dès maintenant les solutions pour convertir vos premiers francs suisses au meilleur prix.

Questions fréquentes sur la vie frontalière suisse

Le salaire médian national en Suisse s’élève à 7 024 CHF bruts par mois (données OFS 2024).

Ce montant varie selon le canton et le secteur : à Genève, par exemple, le salaire minimum est fixé à 4 427 CHF bruts (montant indexé pour 2024) pour 40 heures hebdomadaires.

Nous avons analysé le communiqué de presse officiel de l’OFS portant sur le salaire médian (brut mensuel par secteur d’activité) suisse pour vous produire un récapitulatif utile, quel que soit votre contexte :

• Moyenne Nationale (tous secteurs) : 7 024 CHF

• Postes à haute responsabilité : 10 750 CHF

• Postes sans fonction de cadre : 6 014 CHF

• Activités simples (sans formation) : 5 618 CHF

• Secteurs à forte valeur ajoutée : 10 000 CHF

• Secteurs de services (Hôtellerie) : < 5 500 CHF

Source des données : https://www.admin.ch/fr/newnsb/CzozNgBTCJOrNyvwsItyp

Tout dépend de votre canton de travail.

À Genève, ainsi que dans les cantons d’Argovie ou de Zurich, l’impôt est prélevé à la source sur votre salaire.

Dans les cantons couverts par l’accord de 1983 (comme Vaud, le Valais ou Neuchâtel), vous payez vos impôts en France.

Dans les deux cas, vous devez obligatoirement déclarer vos revenus en France.

Votre employeur verse votre salaire en CHF sur un compte bancaire suisse (IBAN commençant par CH). Pour transférer cet argent vers votre compte français en euros sans subir les frais de change élevés des banques traditionnelles, la solution la plus efficace est d’utiliser une plateforme de change en ligne spécialisée comme b-sharpe.

Vous pouvez télétravailler jusqu’à 40 % de votre temps de travail annuel (soit environ 2 jours par semaine) sans que cela ne modifie votre régime d’imposition ou votre affiliation à la sécurité sociale. Dépasser ce seuil peut entraîner un basculement fiscal en France et des cotisations sociales supplémentaires pour votre employeur.

Oui.

En cas de perte d’emploi, vous êtes indemnisé par votre pays de résidence, la France, selon les règles de France Travail (ex-Pôle Emploi).

Pour activer vos droits, vous devez impérativement demander le formulaire PDU1 à la caisse de chômage suisse compétente à la fin de votre contrat.

Vos cotisations au 1er pilier (AVS) sont conservées en Suisse et vous seront versées sous forme de rente à l’âge de la retraite.

Pour votre 2e pilier (LPP), vous pouvez soit laisser le capital sur un compte de libre passage en Suisse, soit demander un versement en capital sous certaines conditions (création d’entreprise, achat de la résidence principale ou départ définitif de l’espace européen).