Retrait du 2ᵉ pilier : changez vos CHF, au meilleur taux

b-sharpe vous accompagne dans le retrait de votre 2e pilier (LPP) lorsque vous quittez la Suisse. Vos fonds sont convertis au taux du marché, envoyés en toute sécurité sur votre compte, depuis Genève par une équipe dédiée.

Taux compétitifs

Aucun frais caché

Service sécurisé 100% Suisse

Préservez la valeur de votre retraite

Le retrait d’un 2ᵉ pilier représente souvent plusieurs centaines de milliers de francs à transférer à l’étranger. Dans ce contexte, une marge bancaire de 1 à 2 % sur le taux de change peut vous faire perdre des milliers de francs.

Avec b-sharpe, vos avoirs de retraite sont convertis au taux du marché, avec une commission connue à l’avance et un accompagnement dédié depuis Genève.

Votre capital retraite est consacré à vos projets. Pas aux marges bancaires.

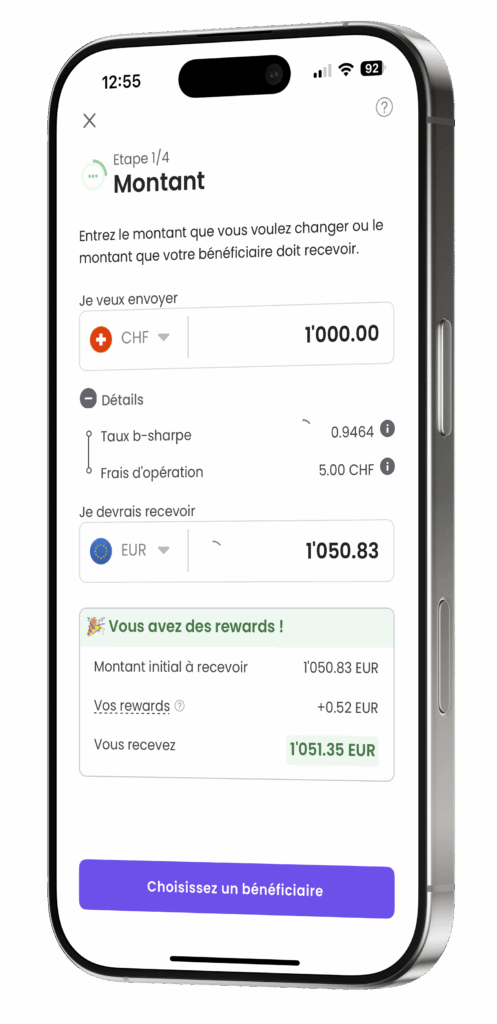

Change du 2e pilier :

b-sharpe vous accompagne à chaque étape

Lors du versement du 2ᵉ pilier : réception et conversion de vos avoirs

Lorsque votre caisse ou fondation libère votre capital LPP, les fonds sont versés sur votre IBAN nominatif b-sharpe.

Avec b-sharpe, vous pouvez :

• recevoir vos avoirs en toute sécurité à Genève,

• les convertir dans la devise de votre choix au taux du marché,

• suivre chaque étape depuis votre espace personnel.

Chaque opération est réalisée dans le respect des standards suisses de sécurité et de conformité.

Lors du transfert à l’étranger : envoi sécurisé de vos fonds

Une fois convertis, vos avoirs peuvent être transférés sur le compte de votre choix (banque, notaire, assurance, etc.).

Avec b-sharpe, vous pouvez :

• envoyer vos fonds dans la devise souhaitée, sans ouvrir de compte local,

• bénéficier d’un transfert rapide et sécurisé depuis Genève,

• être accompagné par une équipe d’experts suisses à chaque étape.

Notre objectif : que chaque franc de votre retraite serve vos projets.

Quand et comment débloquer votre 2e pilier ?

Vous partez à la retraite à l’étranger

- Selon votre caisse de pension, vous pouvez demander le versement partiel ou total de votre 2ᵉ pilier.

- Les démarches et délais varient selon les fondations.

Vous partez vivre dans un pays de l’UE/AELE

- Seule la part surobligatoire peut être retirée immédiatement si vous êtes assuré dans un régime obligatoire.

- Le reste doit rester en libre passage.

Vous quittez la Suisse pour un pays hors UE/AELE

- Vous pouvez, en principe, retirer l’intégralité de votre 2ᵉ pilier.

- Une attestation de départ définitif est généralement exigée.

Vous achetez une résidence principale à l’étranger

- Votre 2ᵉ pilier peut financer l’achat dans le cadre de l’EPL, selon les règles de votre caisse.

- Certains justificatifs seront exigés.

La rigueur suisse. L’agilité d’une fintech.

Vos conversions et transferts passent par un circuit suisse sécurisé et sans mauvaise surprise. Vous gardez toujours le contrôle, du premier clic à la réception des fonds.

Un IBAN suisse à votre nom

Fini les références de paiement à copier. Transférez vos fonds aussi simplement que sur un compte bancaire traditionnel.

Un service 100% suisse

Une solution sécurisée et une équipe basée à Genève, à votre écoute depuis 2013.

Économisez vraiment à chaque transaction

Nos taux sont parmi les plus compétitifs du marché. Tout est annoncé à l’avance, vous savez exactement combien vous allez recevoir.

Plus de 40 000 clients satisfaits

Avec une note moyenne de 4,8/5 sur Trustpilot

Ils ont testé b-sharpe

et le recommandent

“Merci pour vos explications claires et votre support pour finaliser mon transfert de 2ème pilier au meilleur taux.”

25 décembre 2022

Comme des milliers de particuliers et d’entreprises, changez vos devises au meilleur taux avec b-sharpe.

✓ Avis vérifié

Je suis très satisfaite

Je suis très contente d’être passée par b-sharpe pour le virement de ma retraite. Un grand merci.

11 juillet 2021

4,8/5 sur Trustpilot

Plus de 3 000 avis vérifiés, pas des promesses

Retirer et changer votre 2e pilier

n’a jamais été aussi simple.

- Création de compte

- Envoi des fonds

- Réception sous 24h

Hors week-ends et jours fériés

- AUCUN Frais d’ouverture de compte

- AUCUN Frais de gestion de compte

- AUCUN Frais de clôture de compte

Tout ce que vous devez savoir

sur le retrait du 2e pilier

Découvrez comment convertir et transférer vos fonds vers l’étranger, en toute simplicité. Des articles clairs et précis pour optimiser vos opérations internationales.

Zoom sur le LPP suisse pour les frontaliers

3ème pilier : faut-il le retirer ou l’alimenter après avoir quitté la Suisse ?

Comprendre le fonctionnement de la retraite en Suisse

Questions fréquentes

sur le retrait du 2e pilier

La part obligatoire correspond à la prévoyance minimale prévue par la loi LPP, avec des paramètres fixés légalement (salaire coordonné, bonifications vieillesse, taux de conversion minimal à la retraite). La part surobligatoire couvre les éléments au-delà du minimum légal (salaires plus élevés ou prestations améliorées) et relève du règlement propre à la caisse de pension. Elle offre généralement plus de flexibilité, mais les taux de conversion et les conditions peuvent être moins favorables que pour la part obligatoire.

Le 2e pilier peut être retiré à l’âge de la retraite (ou de manière anticipée selon la caisse), en cas de départ définitif de la Suisse, pour financer une résidence principale ou lors d’un passage à l’activité indépendante. En cas de départ vers un pays hors UE/AELE, le capital peut en principe être retiré en totalité ; vers l’UE/AELE, seule la part surobligatoire est généralement versée en capital, la part obligatoire restant sur un compte de libre passage. Des cas particuliers existent (invalidité, petit montant, divorce).

Non, il n’est pas possible de retirer librement son 2e pilier tout en restant salarié en Suisse. En revanche, un retrait anticipé est autorisé dans certains cas précis : acquisition d’une résidence principale pour usage propre, passage à l’activité indépendante ou si le montant est très faible. En dehors de ces situations prévues par la loi, le capital reste bloqué jusqu’à la retraite.

Vous pouvez retirer votre 2ᵉ pilier si vous quittez la Suisse définitivement. Votre caisse ou fondation verse alors le capital sur votre IBAN nominatif b-sharpe, d’où il est converti et transféré en toute sécurité vers votre compte à l’étranger.

b-sharpe applique des frais d’opération clairs et dégressifs dès 0,12 %. Vos fonds sont ensuite convertis au taux du marché du jour, sans frais cachés ni frais supplémentaires. Le coût total est significativement plus avantageux que celui pratiqué par les banques traditionnelles.

Le retrait en capital du 2e pilier est imposé séparément des autres revenus, à un taux réduit et progressif. Si vous êtes domicilié en Suisse, l’impôt est perçu par votre canton de résidence. En cas de départ à l’étranger, un impôt à la source est prélevé par le canton où est domiciliée la fondation de prévoyance, avec possibilité de remboursement partiel selon les conventions fiscales applicables.

Non. Grâce à votre IBAN nominatif b-sharpe, votre caisse peut verser directement vos avoirs en francs suisses avant leur conversion. Vous transférez ensuite vos fonds dans la devise de votre choix (EUR, GBP, USD, etc.) vers le compte de destination, sans ouvrir de compte local.

Il n’existe pas de délai légal uniforme. Une fois le dossier complet validé par la caisse de pension, le versement intervient généralement sous quelques semaines (souvent 2 à 6 semaines). En cas de départ à l’étranger, de retrait pour logement ou de contrôle fiscal, le traitement peut être plus long selon la complexité du dossier.

b-sharpe est un intermédiaire financier suisse, affilié à SO-FIT, un OAR reconnu par l’autorité fédérale suisse de surveillance des marchés financiers (FINMA). Vos fonds sont reçus sur un compte bancaire domicilié en Suisse, séparé des fonds propres de b-sharpe, et couverts par une assurance de 5 millions de CHF contre la fraude et le piratage.