Taux de change interbancaire : optimiser vos opérations de change

- Qu’est-ce que le taux de change interbancaire ?

- Comment le taux interbancaire est-il fixé ?

- L’offre et la demande : ce qui fait varier un taux de change

- Pourquoi vous ne pouvez pas bénéficier du taux interbancaire ?

- La marge de change : comment est-elle calculée ?

- Comment savoir combien vous allez recevoir ?

- Quand réaliser ses opérations de change ?

- 3 erreurs qui vous coûtent cher sur vos opérations de change

- Taux spot et taux forward : quelle différence ?

- Comment obtenir le meilleur taux de change ?

Lorsqu’on convertit des devises, on remarque vite que le montant reçu est bien inférieur à celui affiché sur Google. Le coupable ? La marge de change.

• Le taux de référence : le taux de change interbancaire représente le prix du marché "brut" utilisé lors des échanges entre grandes institutions financières.

• La marge de change : en tant qu'utilisateur, vous payez un "spread" (écart) qui correspond à la rémunération de l'intermédiaire pour couvrir ses frais et les risques de volatilité.

• Comparaison des coûts : alors que les banques traditionnelles appliquent des marges souvent situées entre 2 % et 5 %, les solutions digitales comme b-sharpe permettent de réduire ces frais jusqu'à 0,5 %.

• Vigilance sur la transparence : les offres dites "sans frais" masquent une majoration importante du taux de change réel.

• Gestion du risque : pour protéger votre pouvoir d'achat, vous pouvez utiliser le taux spot pour un besoin immédiat ou le taux forward pour bloquer un cours en vue d'une transaction future.

- Qu’est-ce que le taux de change interbancaire ?

- Comment le taux interbancaire est-il fixé ?

- L’offre et la demande : ce qui fait varier un taux de change

- Pourquoi vous ne pouvez pas bénéficier du taux interbancaire ?

- La marge de change : comment est-elle calculée ?

- Comment savoir combien vous allez recevoir ?

- Quand réaliser ses opérations de change ?

- 3 erreurs qui vous coûtent cher sur vos opérations de change

- Taux spot et taux forward : quelle différence ?

- Comment obtenir le meilleur taux de change ?

Entre les banques et les bureaux de change, les écarts de frais peuvent transformer une simple transaction en une perte sèche de plusieurs centaines d’euros.

La solution pour protéger votre budget est de comprendre et de viser le taux de change interbancaire, le véritable prix du marché.

Dans cet article, nous décryptons comment ce taux est fixé, comment débusquer les frais cachés et comment optimiser vos conversions pour ne plus laisser d’argent sur la table.

Qu’est-ce que le taux de change interbancaire ?

Le taux de change interbancaire, souvent appelé « taux moyen du marché », est le prix auquel les banques s’échangent des devises entre elles.

Ce marché « de gré à gré » fonctionne 24h/24 et constitue le cœur du système financier mondial. Il représente la valeur de référence brute d’une monnaie, sans aucune marge commerciale ajoutée.

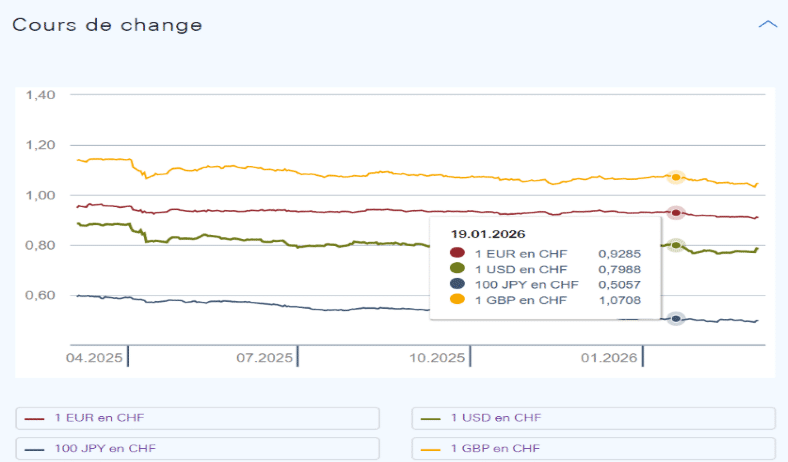

Source : Banque National Suisse (BNS)

Comment le taux interbancaire est-il fixé ?

Contrairement au prix d’un produit en magasin, le taux interbancaire n’est pas figé par une autorité centrale unique.

Il est déterminé en temps réel sur le marché interbancaire par les banques commerciales, les banques centrales et les fonds d’investissement qui négocient des volumes massifs de capitaux. Le processus repose sur plusieurs piliers :

- Les transactions réelles : le taux est le résultat des prix d’achat et de vente pratiqués lors des échanges entre banques.

- Le rôle des Banques Centrales : des institutions comme la BNS influencent le cours via leur politique monétaire, notamment en ajustant les taux directeurs pour orienter le coût de l’argent sur le marché.

- La liquidité : les banques qui ont un excédent de fonds les prêtent à celles qui en ont besoin, créant un flux permanent qui stabilise ou fait fluctuer le prix de la devise.

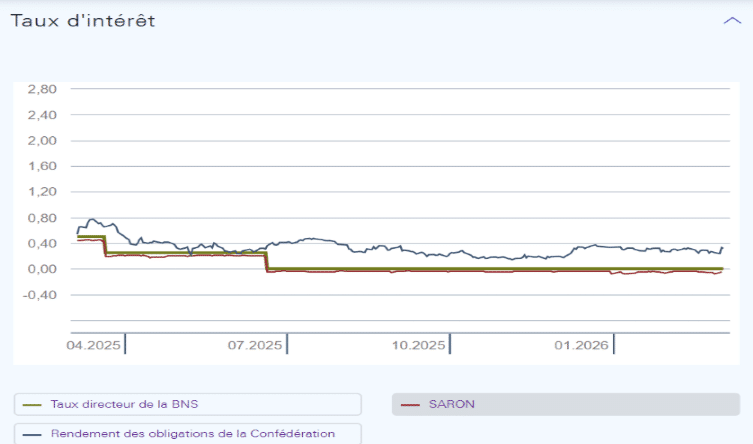

Source : Banque National Suisse (BNS)

L’offre et la demande : ce qui fait varier un taux de change

La variation des taux répond à une logique économique simple de confrontation entre l’offre et la demande :

- La demande augmente : si de nombreux acteurs souhaitent acheter une devise spécifique (pour investir dans le pays, acheter des biens ou suite à une hausse des taux directeurs rendant la monnaie attractive), sa valeur grimpe.

- L’offre augmente : à l’inverse, si les détenteurs d’une monnaie cherchent à s’en débarrasser massivement, son cours chute.

Pourquoi vous ne pouvez pas bénéficier du taux interbancaire ?

Il est impossible pour un particulier ou une entreprise d’obtenir directement le taux interbancaire pour ses opérations courantes. Voici pourquoi :

- Une question de volume : le taux interbancaire est réservé aux transactions portant sur des millions, voire des milliards d’unités monétaires. Les volumes échangés par les particuliers sont trop faibles pour accéder à ce marché de gros.

- La marge de l’intermédiaire : pour traiter votre demande, les banques de détail et les bureaux de change appliquent une marge de profit et couvrent leurs frais de fonctionnement.

- Le risque de change : l’intermédiaire assume le risque lié à la volatilité des cours qui varient chaque seconde.

En résumé, le taux interbancaire est l’indicateur de référence, le taux “client” inclut systématiquement des frais de service et de transaction.

La marge de change : comment est-elle calculée ?

Comprendre la marge de change est essentiel pour évaluer le coût réel d’une conversion de devise.

Elle représente l’écart entre le taux interbancaire (le prix de gros) et le taux proposé lors de votre transaction.

Le mécanisme de la marge

La marge de change, ou « spread », constitue la rémunération de l’intermédiaire financier. Elle se calcule par la différence entre le prix d’achat et le prix de vente d’une monnaie.

Concrètement, l’institution financière achète des devises au taux interbancaire et vous les revend à un prix légèrement supérieur (ou vous les rachète à un prix inférieur).

Cette différence couvre les coûts opérationnels, les risques liés à la volatilité du marché et la marge bénéficiaire.

Cette marge s’élargit généralement pour les faibles volumes ou les devises « exotiques ».

Comparatif des marges : banque vs bureau de change vs service en ligne

Comparatif des intermédiaires de change

Banques traditionnelles

Marge sur le taux (Spread)

Importante (généralement entre 2 % et 5 %).

Frais supplémentaires

Commissions fixes fréquentes par transaction.

Justification des coûts

Structure de coûts bancaires classiques.

Bureaux de change

Marge sur le taux (Spread)

Très élevée (surtout en gares et aéroports).

Frais supplémentaires

Inclus dans la marge ou frais de dossier.

Justification des coûts

Frais fixes élevés : loyers et stockage physique des billets.

Services en ligne (comme b-sharpe)

Marge sur le taux (Spread)

Réduite (parfois proche du taux interbancaire).

Frais supplémentaires

Transparence totale, souvent sans frais cachés.

Justification des coûts

Infrastructures numériques optimisées pour réduire les coûts.

Les frais cachés à surveiller

La vigilance est de mise, car le coût total ne se limite pas toujours au pourcentage affiché.

Plusieurs frais peuvent être dissimulés :

- Le taux de change majoré : c’est le frais caché le plus courant. Un établissement peut annoncer « 0 % de commission » tout en appliquant un taux de change très éloigné du taux interbancaire.

- Les frais de transfert : en plus de la marge sur le taux, des frais d’émission ou de réception peuvent être facturés lors de virements internationaux.

- Les frais de banques correspondantes : lors d’un virement hors zone SEPA, des banques intermédiaires peuvent prélever des frais au passage sans que vous en soyez informé au préalable.

- Les commissions fixes : certains prestataires ajoutent un montant fixe par opération, ce qui pénalise fortement les petits montants.

En identifiant ces frais bancaires méconnus, vous pouvez comparer efficacement les offres pour protéger votre budget.

Comment savoir combien vous allez recevoir ?

Pour anticiper le montant exact d’une conversion, il faut garder en tête que le taux final dépend de l’intermédiaire choisi.

Ce taux répond à une question simple : « Combien de francs suisses (CHF) dois-je verser pour obtenir 1 € ? »

La formule de calcul du taux de change

Le calcul d’un taux de change réel intègre la marge de l’intermédiaire au taux interbancaire du moment.

- Taux appliqué = Taux interbancaire × (1 + % de marge de l’intermédiaire)

Une fois ce taux obtenu, le calcul pour connaître votre montant final est le suivant :

- Montant reçu (€) = Montant envoyé (CHF) / Taux appliqué

💡 Bon à savoir :

Si vous effectuez l’opération inverse (de l’Euro vers le CHF), la logique s’inverse : on divise le taux interbancaire par la marge, puis on multiplie la somme envoyée par ce nouveau taux.

Exemple concret avec différents intermédiaires

Pour une conversion de 10 000 CHF avec un taux interbancaire de 1,12 par exemple, les résultats varient selon les marges :

Exemple chiffré pour un même transfert

Banque traditionnelle

- Marge appliquée : 2 %

- Taux de change final : 1,1424

- Montant net reçu : 8 753,50 €

Bureau de change

- Marge appliquée : 0,9 %

- Taux de change final : 1,1301

- Montant net reçu : 8 848,77 €

Option b-sharpe

- Marge appliquée : 0,5 %

- Taux de change final : 1,1256

- Montant net reçu : 8 884,15 €

La différence est frappante : pour une même somme au même instant, l’écart entre une banque et une solution optimisée atteint 130,65 €.

L’impact de la marge sur un budget mensuel

Ces écarts de change, qui semblent minimes en apparence (quelques centimes sur un taux), pèsent lourdement sur la durée.

Pour un rapatriement de salaire depuis la Suisse ou des paiements récurrents, choisir la solution la plus compétitive devient une stratégie d’économie directe.

En reprenant nos chiffres, passer par une solution digitale optimisée comme b-sharpe plutôt que par sa banque permet de récupérer plus de 130 € sur une seule transaction de 10 000 CHF. Ainsi, tout utilisateur, et particulièrement ceux qui viennent de devenir frontaliers en Suisse, peut réaliser un gain de pouvoir d’achat considérable sur une année complète en éliminant ces marges excessives.

Quand réaliser ses opérations de change ?

Le marché des devises est en mouvement perpétuel.

Pour un particulier ou une entreprise, choisir le bon moment pour convertir ses fonds nécessite de comprendre les forces qui tirent les cours vers le haut ou vers le bas.

Les facteurs qui influencent les cours de devises

Le taux de change est le reflet de la santé économique et de la stabilité d’un pays.

Plusieurs leviers majeurs dictent ces variations :

- Les taux d’intérêt : lorsqu’une banque centrale augmente ses taux, elle rend sa monnaie plus attractive pour les investisseurs, ce qui booste la demande et fait grimper le cours.

- L’inflation : en règle générale, un pays avec un taux d’inflation faible et stable voit sa monnaie s’apprécier par rapport à ses partenaires commerciaux, car son pouvoir d’achat se maintient mieux.

- La stabilité politique et économique : les investisseurs recherchent la sécurité. En période de crise, le Franc suisse (CHF) joue un rôle de « valeur refuge », provoquant une hausse mécanique de sa valeur.

- La balance commerciale : si un pays exporte plus qu’il n’importe, la demande pour sa monnaie augmente, ce qui renforce son taux de change.

- La dette publique : un endettement massif peut effrayer les investisseurs, entraînant une vente de la monnaie et une baisse de sa valeur.

Faut-il essayer de « timer » le marché ?

Le “market timing” consiste à tenter de prédire le point le plus haut ou le plus bas pour agir.

En pratique, c’est une stratégie extrêmement risquée, même pour les professionnels, car les marchés financiers réagissent de manière instantanée et parfois irrationnelle aux nouvelles mondiales.

Essayer de deviner le mouvement exact du taux de change demande un temps considérable et expose à des erreurs coûteuses.

Une idée reçue courante est de penser que l’on peut battre le marché systématiquement ; or, la volatilité est telle qu’il est souvent plus prudent d’adopter une approche disciplinée plutôt que spéculative.

Pour la majorité des utilisateurs, l’objectif est d’obtenir un taux juste et transparent plutôt que de traquer un « cours parfait » qui n’existe que brièvement.

Alertes de taux : une stratégie pour lisser ses opérations

Plutôt que de subir la volatilité du marché, une stratégie prudente consiste à anticiper ses besoins pour saisir les meilleures fenêtres de tir, tout en fractionnant ses opérations afin de lisser son taux de change moyen sur l’année.

Pour ne pas rester rivé sur les graphiques, la surveillance automatique via des alertes de taux permet de reprendre le contrôle sans stress.

Dans cette optique, b-sharpe propose des alertes personnalisables via son espace client et son application mobile pour suivre l’évolution des devises.

Vous recevez une notification dès que la devise atteint le seuil que vous jugez acceptable afin d’optimiser vos conversions.

3 erreurs qui vous coûtent cher sur vos opérations de change

Optimiser ses opérations de change ne se résume pas à trouver un bon taux.

De nombreux utilisateurs perdent une part importante de leur capital en tombant dans des pièges classiques liés au fonctionnement des intermédiaires financiers.

Se fier uniquement au taux affiché

L’erreur la plus fréquente consiste à s’arrêter au chiffre mis en avant sur le tableau d’affichage ou l’écran d’accueil.

Un taux peut paraître attractif tout en masquant une réalité différente :

Certains prestataires utilisent des taux d’appel qui ne sont pas ceux réellement appliqués lors de la transaction finale, surtout en période de volatilité. Pour éviter ces erreurs courantes sur les opérations de change, il est crucial de vérifier le montant net que vous recevrez réellement sur votre compte plutôt que de valider l’opération sur la seule base d’un affichage marketing.

Ignorer les frais annexes

Le taux de change n’est qu’une composante du coût total. Ignorer les frais périphériques est une erreur qui pèse lourdement sur le budget, notamment pour les frontaliers :

- Frais de transfert et de réception : des commissions forfaitaires pour l’envoi ou la réception de fonds étrangers, indépendamment du taux de change.

- Commissions fixes : des frais de dossier ou de transaction ajoutés par certains bureaux de change.

- Frais de tenue de compte : des coûts de gestion annuels liés à certains comptes spécifiques.

Additionnés, ces frais dits “invisibles” peuvent transformer une opération apparemment avantageuse en une transaction coûteuse.

Tomber dans le piège des offres d’appel

La mention « Zéro commission » ou « Sans frais » est l’un des pièges les plus redoutables.

En réalité, aucun service ne travaille gratuitement : la rémunération est alors presque systématiquement cachée dans une majoration importante du taux de change. Cette opacité empêche de comparer efficacement les offres.

Plutôt que de chercher la gratuité affichée, privilégiez les critères pour choisir son service de change en vous basant sur la transparence : un prestataire affichant clairement sa marge sur le taux interbancaire est souvent bien plus économique qu’une offre dont la marge réelle est dissimulée.

Taux spot et taux forward : quelle différence ?

Dans le monde du change, le moment de la décision est aussi crucial que celui de l’exécution.

Pour répondre à ces enjeux temporels, le marché financier s’appuie sur les différences entre taux spot et taux forward, deux mécanismes distincts qui permettent de gérer soit l’urgence, soit l’anticipation.

Le taux spot (comptant)

Le taux “spot”, ou taux au comptant, est le prix d’une devise pour une livraison immédiate (généralement sous deux jours ouvrés).

C’est le taux affiché en temps réel sur les plateformes de trading ou les convertisseurs en ligne reflétant l’offre et la demande à l’instant T.

Il s’applique si vous devez convertir des fonds sans délai pour un besoin urgent.

Le taux forward (à terme)

Le taux “forward”, ou taux à terme, permet de fixer aujourd’hui un cours de change pour une transaction future (dans un mois, six mois ou un an).

Contrairement aux idées reçues, ce n’est pas une prédiction du futur mais un calcul mathématique basé sur le taux spot actuel et le différentiel de taux d’intérêt entre les deux devises.

Ce mécanisme, souvent utilisé lors d’une vente à terme, garantit un prix à l’avance et protège contre une dégradation imprévue des cours.

Lequel choisir selon votre situation ?

Le choix entre ces deux instruments dépend de votre visibilité financière et de votre exposition au risque :

- Optez pour le taux Spot si : vos fonds sont disponibles immédiatement et que le cours actuel vous satisfait. C’est la solution idéale pour les opérations courantes sans contrainte de calendrier.

- Optez pour le taux Forward si : vous prévoyez un paiement ou une réception importante (achat immobilier, paiement fournisseur, salaire futur).

L’avantage majeur est de pouvoir bloquer son taux de change pour sécuriser son budget. Cela élimine l’incertitude liée à la volatilité du marché interbancaire et permet de connaître avec exactitude le montant net que vous recevrez à l’avenir.

Comment obtenir le meilleur taux de change ?

Trouver le meilleur taux ne consiste pas à chercher un chiffre flatteur, mais à identifier l’offre qui vous laisse le montant net le plus élevé après déduction de tous les frais. Voici les étapes pour y parvenir :

Comparer les intermédiaires sur la marge réelle

Pour évaluer une offre, comparez-la systématiquement au taux interbancaire. La différence représente la marge prélevée.

Comme de nombreux établissements ne communiquent pas ce chiffre explicitement, calculez-le vous-même :

Multipliez votre montant par le taux du marché, puis comparez le résultat avec ce que l’intermédiaire prévoit réellement de verser sur votre compte. C’est en réduisant cet écart au maximum que vous pourrez obtenir le meilleur taux de change pour votre opération.

Privilégier la transparence des frais

Un taux attractif cache parfois des coûts structurels. Pour optimiser votre conversion, exigez une clarté totale sur deux points :

- La marge sur le taux : elle doit être clairement énoncée.

- Les frais de transfert : certaines banques ajoutent des frais fixes qui pénalisent fortement les petits et moyens montants.

La transparence est le meilleur gage de confiance.

Un prestataire de qualité doit afficher ce qu’il gagne et ce que vous recevrez, sans frais cachés venant grignoter votre capital.

L’approche b-sharpe : marge dès 0,5 % et zéro frais caché

En tant qu’acteur spécialisé, b-sharpe propose une alternative directe aux circuits bancaires traditionnels grâce à une structure de coûts optimisée :

- Une marge dégressive : Le système de tarification est simple et transparent. La marge sur le taux interbancaire commence à 0,5 % et peut diminuer selon les volumes, là où les banques appliquent souvent 2 % ou plus.

- Absence de frais cachés : aucun frais de gestion de dossier ou de transfert n’est prélevé par b-sharpe sur vos opérations.

- Simplicité et rapidité : un compte de change sécurisé permet de convertir et transférer vos fonds rapidement, vous permettant de bénéficier des opportunités du marché interbancaire en temps réel.

Avec b-sharpe, vous conservez une part plus importante de votre argent, que vous soyez un frontalier convertissant son salaire ou une entreprise gérant des paiements internationaux.